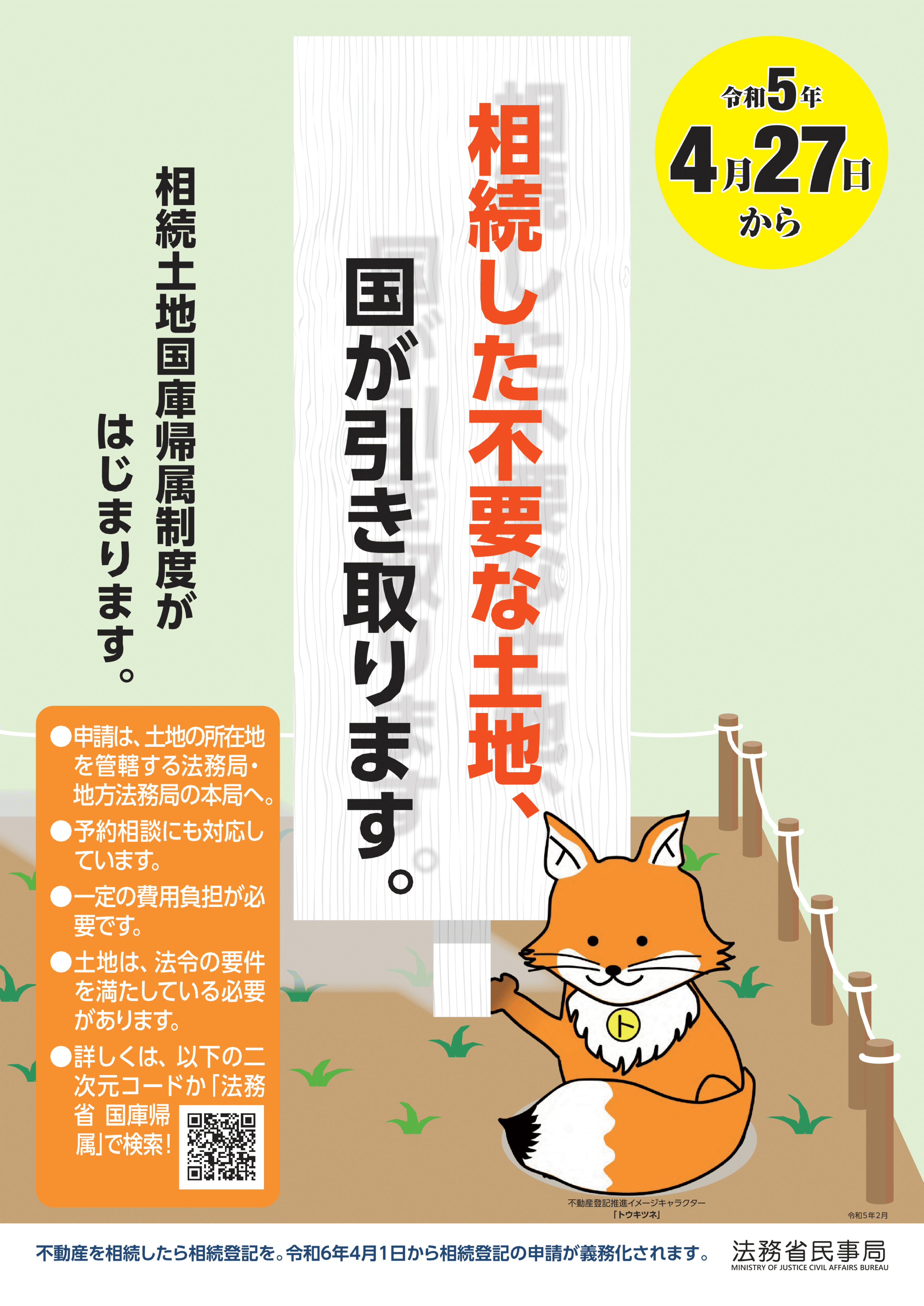

相続した土地を国が引き取る制度が始まりました!

新たな土地所有権についての制度が導入されました。相続または遺贈によって土地を所有することになった人々が、その土地の所有権を国庫に帰属させることができる「相続土地国庫帰属制度」です。この制度は、所有者不明の土地問題の解消や土地の有効活用を目指すもので、多くの方々に影響を及ぼす可能性があります。さまざまな規定や手続きがあるこの新制度について、詳しく解説していきましょう。

目次

相続土地国庫帰属制度とは?

相続土地国庫帰属制度とは、相続または遺贈により土地の所有権または共有持分を取得した人が、その土地の所有権を国庫に帰属させることができる制度のことを指します。

一部の人々は、相続や遺贈によって土地を所有することになったものの、土地の活用価値が低い、または管理が難しいなどの理由から、その土地を放棄したいと考えています。加えて、相続を通じて望まない土地を所有することになった人々の間で、その負担が増大していると感じられています。これらの状況が土地管理の困難さを生み出し、所有者不明の土地が増えています。

これらの問題を解決するために、「相続等により取得した土地所有権の国庫への帰属に関する法律」が新しく設けられました。この法律は、相続や遺贈により土地の所有権を得た人々が、その土地を手放し、国庫に帰属させることを可能にするものです。これにより、所有者不明土地問題の解消や土地の有効活用が期待されています。

相続土地国庫帰属制度はいつから始まリますか?

相続土地国庫帰属制度は2023年(令和5年)4月27日に開始されました。

なお、相続土地国庫帰属制度の開始日以前に相続や遺贈等で取得した土地に対しても適用可能です。したがって、たとえ何十年前に相続した土地であっても、この制度を利用してその土地の所有権を国庫に帰属させることが可能です。

相続土地国庫帰属制度の対象になるのは誰ですか?

相続土地国庫帰属制度の適用は、土地の所有権を相続または遺贈(相続人に対する遺贈に限る)で取得した人に限られています。したがって、購入や贈与など他の方法で土地を取得した人は、この制度の対象とはなりません。

加えて、ある土地が複数の所有者により共有されている場合でも、その全員が共同で申請を行うことが必要です。もし共有者の中に相続等以外の方法で土地の持分を取得した人が含まれている場合でも、相続等により持分を取得した人と共同すれば申請が可能です。

たとえば、AとBが共同で土地を購入し、その後Aが亡くなり、その持分が相続人であるCに移ったとします。この場合、Bの持分の取得原因は売買ですが、相続で取得したCと共同で申請を行うことができます。つまり、この制度は共有の持分についても一部の条件下で適用されるということです。

なお、相続土地国庫帰属制度では、土地の共有持分のみを国庫に帰属させることはできません。

帰属ができない土地

相続等により取得した土地所有権の国庫への帰属が可能とはいえ、国が引き取ることができない土地も存在します。引き取ることができない土地の要件は法令で定めれらています。例えば、以下のような状況下では国庫への帰属が認められないとされています。

- 建物がある土地

- 担保権や使用収益権が設定されている土地

- 他人の利用が予定されている土地

- 土壌汚染されている土地

- 境界が明らかでない土地

- 所有権の存否や範囲について争いがある土地

- 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

- 土地の管理・処分を阻害する有体物が地上にある土地

- 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

- 隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

- その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

かかる費用は?

相続土地国庫帰属制度を利用する場合、審査手数料がかかります。申請の際に、審査手数料に相当する収入印紙を申請書に貼って納付する必要があります。これは手続きの一部として、適切な手続きの実施と審査の円滑化を目指すものです。

なお、審査手数料は一度納付した後には返還されません。つまり、申請を取り下げた場合や審査の結果が却下・不承認となった場合でも、手数料は返却されません。そのため、申請を行う前には十分に審査の要件を理解し、必要な手続きを適切に行うことが大切です。この制度は土地所有権の移転という重要な手続きを伴うため、慎重な対応が求められます。もし不明な点がある場合には、専門家の意見を求めることをおすすめします。

また、申請が承認された場合には、負担金の納付が必要になります。負担金は、土地の性質に基づき計算された10年分の土地管理費に相当する金額です。これは、国庫への土地所有権帰属後の土地管理に必要な費用をカバーするためのもので、申請者が負担するものとされています。この制度を利用する際には、負担金の納付も考慮に入れる必要があります。

相続土地の国庫帰属制度に関する手続きの手順

1.承認申請手続き

都道府県の法務局・地方法務局(本局)に、帰属を希望する土地に関する承認申請書を提出します。同時に、審査のための手数料を納付します。

なお、司法書士や弁護士などの専門家は、申請者の代わりに申請書類の作成を行うことが可能です。専門家が書類を作成した場合、申請書にはその作成者を明記することが可能です。これにより、申請者の利便性が大幅に向上すると考えられます。

2.書類審査

提出された承認申請書および関連する書類の確認を行います。申請書類が適切に整備されているか、要求される基準を満たしているかなど、書面による審査が実施されます。

3.現地確認

法務局の職員が、帰属を承認するべきかどうかを決定するために、現地への立ち入り調査を含む事実確認を実施します。その土地が承認基準を満たすかどうかを、現地の状態を基に判断します。

4.承認の決定

全ての審査が終了した後に、申請が承認されるか否かの結論が出されます。その結果は申請者に通知されます。

5.負担金の納付

申請が承認された場合、通知を受けてから30日以内に負担金を納付する必要があります。負担金の納付がなされない場合、承認は無効となります。

6.国庫への帰属

負担金を納付すると、その土地は国庫に帰属し、国の財産となります。国庫に帰属した後は、その土地は財務省や農林水産省などが管理します。

※ 審査に要する期間は、約半年から1年程度が想定されています。

相続土地国庫帰属制度について理解し、適切な対応を(まとめ)

新制度「相続土地国庫帰属制度」が導入され、相続や遺贈で土地を取得した所有者がその土地の所有権を国庫に帰属させることが可能になりました。これにより、所有者不明土地問題の解消や土地の有効活用が期待されます。制度の対象は相続や遺贈により土地の所有権を得た人々に限られ、一部の制約(建物がある土地、管理に過大な費用・労力がかかる土地など)があります。審査手数料の納付と申請承認後には負担金の納付が必要で、その後、その土地は国庫に帰属し、国の財産となります。専門家の助けを借りて申請手続きを進めることが推奨されます。

当事務所では、相続専門の司法書士が対応し、相続土地国庫帰属制度をはじめとした不動産登記手続きや各種相続手続きなど親切丁寧にサポートします。初回相談は無料で、土日祝日やご自宅までの出張相談にも対応しています。どうぞお気軽にお問い合わせください。

栃木・宇都宮 でよくご覧いただくコンテンツ